Slovenský dôchodkový systém čelí vážnym výzvam. Starnúca populácia, problémy s verejnými financiami aj časté zásahy štátu robia jeho budúcnosť neistým. Marek Malina, analytik finančných trhov spoločnosti Portu, v rozhovore pre agentúru SITA ponúka pohľad na aktuálne riziká, riešenia a praktické rady pre tých, ktorí nechcú byť v starobe odkázaní na štátnu podporu.

Dôchodkový systém na Slovensku je zložený z troch pilierov, ktoré by mali zabezpečiť stabilné financovanie starobných dôchodkov. Avšak demografické trendy a neustále zásahy politikov do systému zvyšujú neistotu, či budúce generácie dostanú adekvátnu podporu v starobe. „Je čas, aby sme začali premýšľať o našej budúcnosti individuálne,“ hovorí Marek Malina, analytik finančných trhov spoločnosti Portu, v rozhovore pre agentúru SITA.

Tri piliere dôchodkového zabezpečenia

Malina v rozhovore rozobral všetky tri piliere dôchodkového zabezpečenia na Slovensku. Prvý pilier, teda príspevky do Sociálnej poisťovne, funguje na princípe prerozdelenia súčasných príspevkov medzi dnešných dôchodcov.

Výdavky Sociálnej poisťovne rastú. Majú sa ľudia obávať o svoje dôchodky?

Avšak, ako upozornil Malina, systém čelí demografickým výzvam – čoraz menej pracujúcich bude musieť zabezpečiť čoraz viac dôchodcov. V roku 2050 sa očakáva, že len dvaja pracujúci budú financovať jedného dôchodcu, čo systém výrazne zaťaží.

Viac 60-tnikov odchádza do dôchodku ako dvadsiatnikov vstupuje na trh práce

Druhý pilier, ktorý je založený na individuálnom investovaní, poskytuje stabilitu v podobe dedičných prostriedkov. Problémom však je, že štát do neho často zasahuje, čím sa príspevky a pravidlá neustále menia. „Nedávne zníženie príspevkov z 5,5 % na 4 % je negatívny krok, ktorý ovplyvní budúce dôchodky,“ upozorňuje Malina.

Tretí pilier, ktorý je dobrovoľný, je výhodný najmä v prípade, ak zamestnávateľ ponúka príspevok na tento pilier. Malina však varuje, že tento systém nestačí a je dôležité hľadať aj iné spôsoby, ako si na dôchodok nasporiť.

Dôchodkové účty s polovičnými poplatkami

Jedným z riešení, ktoré Malina odporúča, je investovanie. „Na Slovensku máme nízku úroveň finančnej gramotnosti, čo bráni ľuďom v plnom využití investičných možností,“ dodáva Malina.

Investovanie do indexových fondov, ktoré majú historicky najvyššie výnosy, je podľa neho vhodné najmä pre mladších ľudí. Avšak, čím bližšie sa človek dostáva k dôchodkovému veku, tým viac by mal prehodnocovať svoje portfólio a časť investícií presúvať do konzervatívnejších foriem.

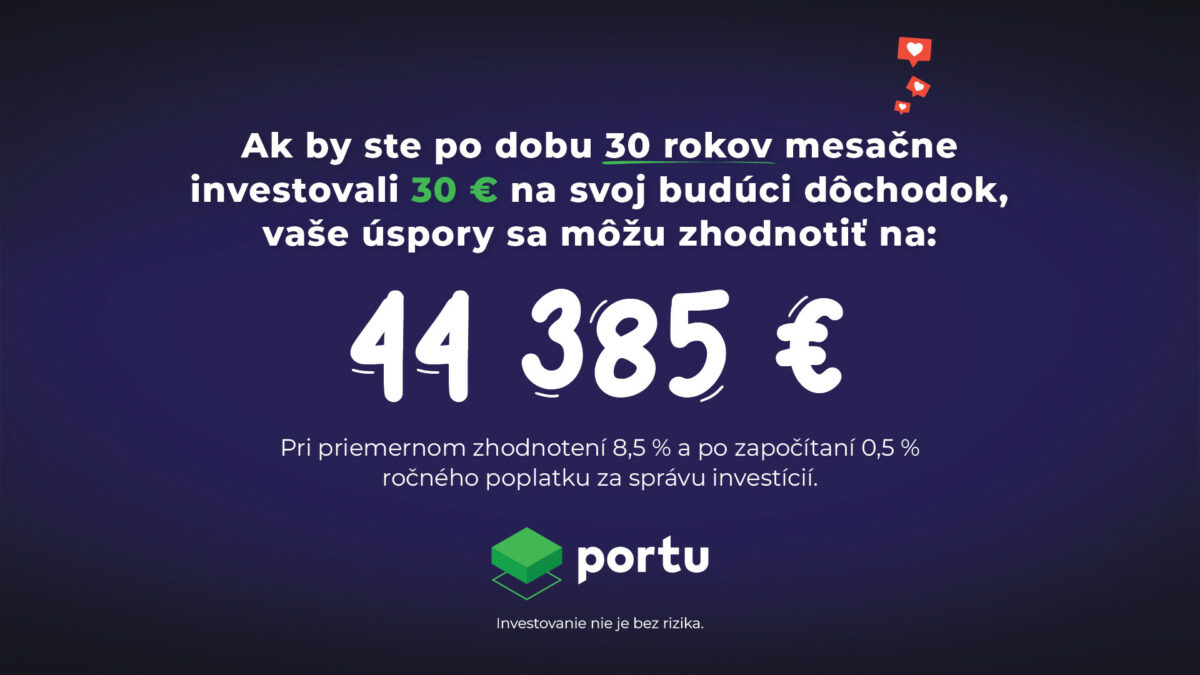

Spoločnosť Portu, v ktorej Malina pôsobí, nedávno predstavila dôchodkové účty s polovičnými poplatkami. Poskytujú možnosť investovať s dlhodobým výhľadom na dôchodok. Malina zdôrazňuje, že čím skôr človek začne investovať, tým lepšie pre jeho budúcnosť.

Čo sa dozviete, ak si pozriete celý rozhovor:

- ako fungujú tri piliere dôchodkového systému na Slovensku

- aké riziká ohrozujú stabilitu dôchodkového systému

- aké sú možnosti individuálneho zabezpečenia sa na dôchodok

- prečo je investovanie do indexových fondov výhodné

- ako si správne vybrať investičné produkty na dôchodok

- aké výhody ponúka Portu a jeho dôchodkové účty

- aké kroky by mal štát podniknúť na podporu dôchodkového sporenia