Podnikatelia na Slovensku majú povinnosť do konca januára podať priznanie k dani z motorových vozidiel a túto daň aj uhradiť. Táto povinnosť platí pre každú fyzickú alebo právnickú osobu, ktorá využíva vozidlo na podnikanie alebo iné zárobkové činnosti.

Pre podnikateľov s vozidlami formou operatívneho lízingu zvyčajne zabezpečuje povinnosť súvisiacu s daňou lízingová spoločnosť. Daňovníkom dane z motorových vozidiel je totiž osoba zapísaná ako držiteľ v technickom preukaze vozidla.

Na druhej strane, ak podnikatelia využívajú vozidlá na základe finančného lízingu, povinnosť platiť daň z motorových vozidiel zostáva na ich pleciach.

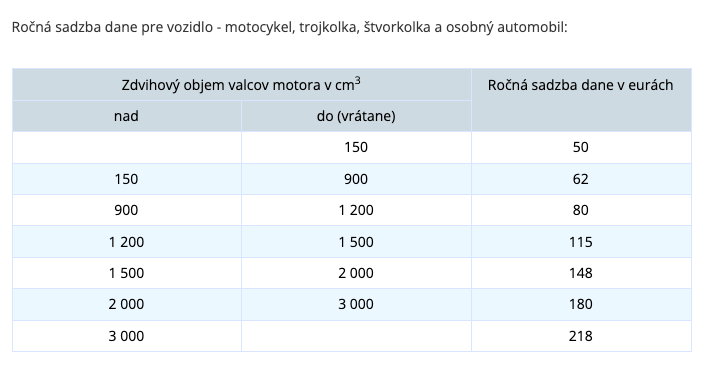

Sadzba dane sa určuje podľa kategórie auta, ako aj zdvihového objemu motora u osobných vozidiel alebo maximálnej technicky prípustnej hmotnosti v prípade úžitkových vozidiel. Daň z vozidiel poháňaných elektrickou energiou je nulová.

Pre úžitkové vozidlá sa ceny podľa kategorizácie pohybujú od 74 eur až po takmer 3-tisíc eur. Pri ťahačoch a návesoch sú to zase iné sadzby. Zníženie a zvýšenie ročnej sadzby dane sa riadi tiež svojimi predpismi.

Daňová povinnosť je splatná do 31. januára 2025 a pre celú Slovenskú republiku platia rovnaké sadzby. Daňovníci majú niekoľko možností, ako uhradiť daň, vrátane bezhotovostného prevodu a platby v hotovosti. Zákon o dani z motorových vozidiel definuje aj oslobodenie od dane pre určité kategórie vozidiel, napríklad pre diplomatické misie alebo záchranárske zložky.

Podnikatelia, ktorí majú preplatok z preddavkov, ho môžu využiť v rámci daňového poriadku. Povinnosť platiť nevzniká, ak daň vypočítaná v priznaní nepresiahne 5 eur. Daňová povinnosť zaniká viacerými spôsobmi, ako napríklad pri vyradení vozidla z evidencie, či ukončení podnikania.

Kategorizáciu ako aj všetky sadzby je možné pozrieť na stránke finančnej správy.