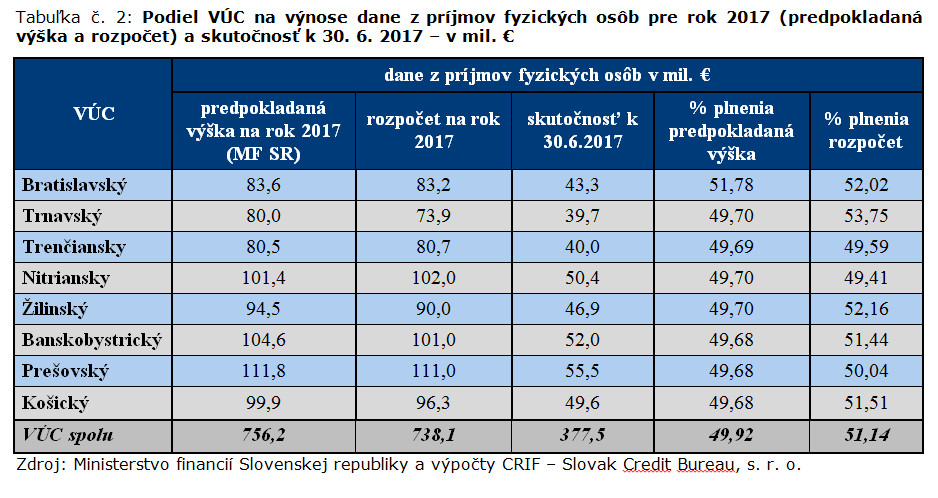

BRATISLAVA 6. októbra 2017 (WBN/PR) – Z plánovaného objemu podielových daní samosprávne kraje v prvom polroku získali 51,14 %.

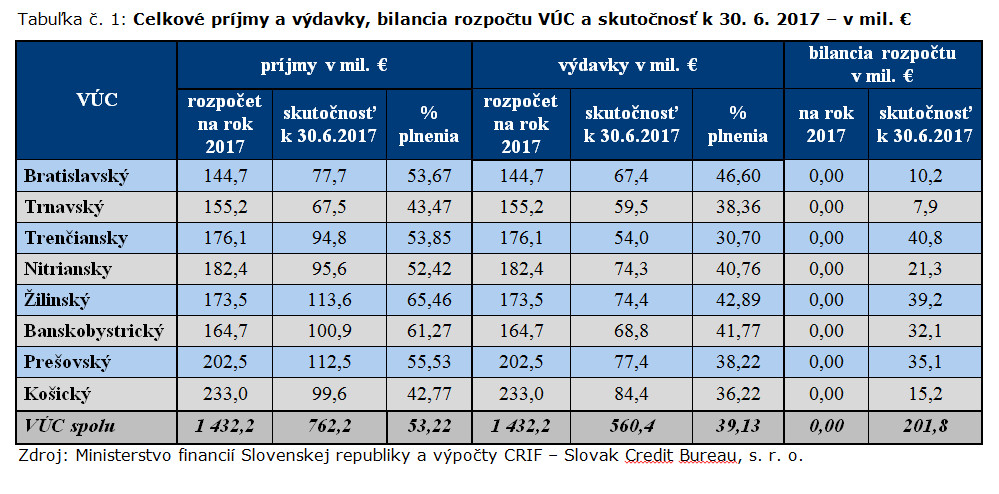

Bratislava 5. októbra 2017 – Hospodárenie všetkých ôsmich vyšších územných celkov (VÚC) sa k 30. 6. 2017 skončilo s celkovým prebytkom 201,8 mil. eur. Podľa údajov analytickej spoločnosti CRIF – Slovak Credit Bureau, s. r. o. (ďalej CRIF SK), ani jeden samosprávny kraj neskončil so schodkom bilancie.

„Najväčšie prebytky sme zaznamenali v Trenčianskom samosprávnom kraji – vo výške 40,8 mil. eur, a v Žilinskom samosprávnom kraji – vo výške 39,2mil. eur. Ich prebytky spolu predstavujú takmer 40-percentný podiel z celkového prebytku samosprávnych krajov. Výrazne najnižší prebytok dosiahol Trnavský VÚC – vo výške 7,9 mil. eur, čo z celkového prebytku všetkých VÚC predstavuje necelé 4 percentá,“ uviedla Jana Marková, hlavná analytička CRIF SK.

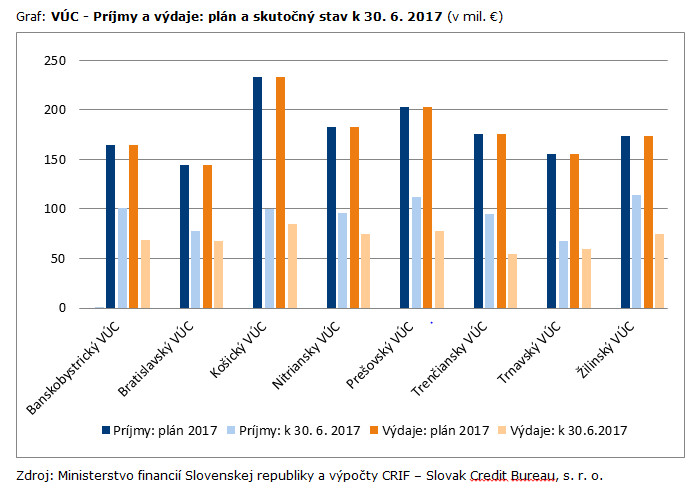

Všetky VÚC na rok 2017 zostavili vyrovnané rozpočty s plánovanými príjmami i výdajmi v celkovej rovnakej výške 1 432,2 mil. eur. Skutočné príjmy VÚC spolu dosiahli v prvom polroku 2017 výšku 762,2 mil. eur, čo predstavuje 53,22 % z ich plánovaného ročného objemu. VÚC v prvom polroku spolu minuli 560,4 mil. eur, čo je iba 39,13 % z plánovaných ročných výdavkov.

Najvyššie príjmy dosiahli Žilinský samosprávny kraj –113,6 mil. eur (65,46 % z ročného plánu príjmov) a Prešovský samosprávny kraj –112,5 mil. eur (55,53 % z ročného plánu). Najmenej financií pritieklo do pokladníc Trnavského samosprávneho kraja – 67,5 mil. eur (43,47 % z ročného plánu) a Bratislavského samosprávneho kraja –77,7 mil. eur (53,67 % z ročného plánu).

Najviac finančných prostriedkov minuli Košický samosprávny kraj –84,4 mil. eur (36,22 % z ročného plánu výdavkov) a Prešovský samosprávny kraj –77,4 mil. eur (38,22 % z ročného plánu). V prvom polroku najmenej míňali Trenčiansky samosprávny kraj – 54,0 mil. eur (30,70 % z ročného plánu) a Trnavský samosprávny kraj –59,5 mil. eur (38,36 % z ročného plánu).

Ako ďalej vyplýva z analýzy CRIF SK, najväčší podiel na celkových príjmoch VÚC majú daňové príjmy. „Daňové príjmy VÚC na rozdiel od obcí pozostávajú iba z výnosu dane z príjmu fyzických osôb,“ spresnila Jana Marková. Z celkového objemu dane z príjmu fyzických osôb, vybranej štátom, do VÚC odchádza 30 percent. Z tohto podielu v prvom polroku 2017 najviac získal Prešovský samosprávny kraj – 55,5 mil. eur, najmenej inkasoval Trnavský samosprávny kraj – 39,7 mil. eur.

Charakteristika vyšších územných celkov

VÚC sú samosprávnymi krajmi, ktoré sú zhodné s územným obvodom kraja a zo zákona ich je zriadených osem: Bratislavský (so sídlom v Bratislave), Trnavský (so sídlom v Trnave), Trenčiansky (so sídlom v Trenčíne), Nitriansky (so sídlom v Nitre), Žilinský (so sídlom v Žiline), Banskobystrický (so sídlom v Banskej Bystrici), Prešovský (so sídlom v Prešove) a Košický (so sídlom v Košiciach).

VÚC plnia najmä úlohy, ktoré presahujú hranice obcí (vrátane miest). Samostatne hospodária so svojím vlastným majetkom a predovšetkým s vlastnými príjmami, a ich úlohou je zabezpečovať a chrániť záujmy a práva svojich obyvateľov a starať sa o všestranný rozvoj svojho územia.

Originálne kompetencie (samosprávne/vlastné úlohy) sú územnej samospráve stanovené legislatívne, v prípade VÚC najmä zákonom č. 302/2001 Z. z. o samosprávach vyšších územných celkov (zákon o samosprávnych krajoch) v aktuálnom znení. Medzi originálne kompetencie patria napr.: zabezpečovanie tvorby a plnenia programu sociálneho, ekonomického a kultúrneho rozvoja ich územia; vykonávanie plánovacej činnosti týkajúcej sa ich územia a obstarávanie, prerokúvanie a schvaľovanie územnoplánovacích podkladov samosprávneho kraja a územných plánov regiónov; vykonávanie vlastnej investičnej a podnikateľskej činnosti v záujme zabezpečenia potrieb obyvateľov a rozvoja ich územia; zakladanie, zriaďovanie, zrušovanie a kontrola svojich rozpočtových a príspevkových organizácií a iných právnických osôb; utváranie podmienok na rozvoj zdravotníctva, výchovy a vzdelávania (najmä v stredných školách), cestovného ruchu; spolupráca s obcami pri tvorbe programov ich sociálneho a ekonomického rozvoja a podieľanie sa na riešení problémov týkajúcich sa viacerých obcí na ich území; atď.

Aj prechod pôsobností štátnej správy na územnú samosprávu je stanovený legislatívne, zákonom č. 416/2001 Z. z. o prechode niektorých pôsobností z orgánov štátnej správy na obce a na vyššie územné celky v aktuálnom znení. Medzi prenesené kompetencie na VÚC patria pôsobnosti na úseku: pozemných komunikácií (napr. plánovanie, príprava a výstavba ciest II. a III. triedy); dráh; cestnej dopravy (napr. udeľovanie a odnímanie dopravných licencií na vnútroštátnu pravidelnú autobusovú dopravu); sociálnej pomoci (napr. poskytovanie starostlivosti v zariadeniach sociálnych služieb, rozhodovanie o poskytovaní opatrovateľskej služby); školstva (napr. zriaďovanie a zrušovanie škôl a školských zariadení, ako sú stredné školy, učilištia, domovy mládeže); zdravotníctva (napr. zriaďovanie polikliník a nemocníc s poliklinikou II. typu, vydávanie povolení na poskytovanie zdravotnej starostlivosti v neštátnych zdravotníckych zariadeniach); humánnej farmácie; telesnej kultúry; divadelnej činnosti; múzeí a galérií; osvetovej činnosti; knižníc; civilnej ochrany; územného plánovania; regionálneho rozvoja a cestovného ruchu.

„VÚC zabezpečujú obidva druhy svojich úloh odlišným spôsobom financovania, obdobne ako obce. Tzv. originálne kompetencie financujú z vlastných zdrojov a tzv. prenesený výkon štátnej správy z účelových dotácií zo štátneho rozpočtu, pričom svoje potreby môžu financovať aj čerpaním eurofondov ako aj z návratných cudzích zdrojov financovania,“ upresňuje Jana Marková, hlavná analytička CRIF – Slovak Credit Bureau.

Podielové dane ako súčasť vlastných príjmov vyšších územných celkov

Vlastnými príjmami VÚC sú daňové príjmy – na rozdiel od obcí je ich jediným daňovým príjmom výnos dane z príjmov fyzických osôb (DPFO), a nedaňové príjmy – najmä administratívne poplatky a iné poplatky a platby; príjmy z vlastníctva majetku; atď. Cudzími návratnými zdrojmi financovania sú úvery, pôžičky a návratné finančné výpomoci, nenávratnými cudzími zdrojmi sú účelovo viazané dotácie.

Daňové príjmy VÚC majú, obdobne ako u obcí, najväčší podiel na celkových príjmoch. Sú primárne určené na financovanie originálnych kompetencií a na rozdiel od obcí pozostávajú iba z výnosu DPFO.

Podiel obcí a VÚC na DPFO je stanovený legislatívne, zákonom č. 564/2004 Z. z. o rozpočtovom určení výnosu dane z príjmov územnej samospráve a o zmene a doplnení niektorých zákonov v aktuálnom znení. Zatiaľ čo výnos DPFO je od roku 2016 príjmom rozpočtov obcí vo výške 70 %, príjmom rozpočtov VÚC je zostávajúcich 30 %. Výnos DPFO je poukazovaný územným samosprávam podľa kritérií a váh (rozdielnych pre obce a VÚC), stanovených nariadením vlády č. 668/2004 Z. z. o rozdeľovaní výnosu dane z príjmov územnej samospráve v aktuálnom znení.

Jednotlivé kritériá (zoradené podľa veľkosti ich váhy) pre VÚC sú nasledovné:

- počet obyvateľov VÚC, ktorí dovŕšili vek šesťdesiatdva rokov, s trvalým pobytom na jeho území k 1. januáru predchádzajúceho kalendárneho roka: 32 %,

- dĺžka ciest II. a III. triedy vo vlastníctve VÚC k 1. januáru predchádzajúceho kalendárneho roka: 20 %,

- počet obyvateľov VÚC s trvalým pobytom na jeho území k 1. januáru predchádzajúceho kalendárneho roka: 15 %,

- počet obyvateľov VÚC vo veku pätnásť až osemnásť rokov s trvalým pobytom na jeho území k 1. januáru predchádzajúceho kalendárneho roka: 15 %,

- rozloha VÚC: 9 %,

- obrátená hustota obyvateľstva VÚC s trvalým pobytom na jeho území k 1. januáru predchádzajúceho kalendárneho roka: 9 %.

Ministerstvo financií Slovenskej republiky (MF SR) na základe východiskových štatistických údajov predpokladá, že samosprávnym krajom bude v roku 2017 poukázaných spolu 756,2 mil. eur z výnosu DPFO, čo je v porovnaní s predpokladom na rok 2016, kedy malo byť poukázaných spolu 674,5 mil. eur, viac o 12,11 %.

VÚC v schválených rozpočtoch na rok 2017 očakávajú, že DPFO, ktoré im budú poukázané počas roka, budú vo výške 738,1 mil. eur, čo je o 18 mil. eur menej ako predpokladá MF SR. Iba Nitriansky a Trenčiansky samosprávny kraj v rozpočtoch na rok 2017 uvádzajú vyšší rozpočtovaný objem DPFO ako predpokladá MF SR. Za prvý polrok 2017 dosiahol výnos DPFO za VÚC spolu výšku 377,5 mil. eur, čo predstavuje 49,92 % z ich MF SR predpokladaného ročného objemu a 51,14 % z plánového objemu v rozpočtoch.

Najvyšší ministerstvom financií predpokladaný (111,8 mil. eur) a v rozpočte očakávaný (111 mil. eur) objem DPFO, ako aj ich najvyššiu skutočnú výšku (55,5 mil. eur) k 30. 6. 2017 má Prešovský samosprávny kraj.

„Prešovskému samosprávnemu kraju je poukázaný najvyšší objem DPFO z dôvodu, že okrem prvého kritéria, ktorým je počet obyvateľov VÚC, ktorí dovŕšili vek šesťdesiatdva rokov, kde je tretím v poradí, je v zostávajúcich kritériách na prvom (kritériá 3 a 4), resp. na druhom mieste (kritériá 2, 5 a 6) v porovnaní so zostávajúcimi VÚC,“ upresňuje Jana Marková.

Naopak najnižší ministerstvom financií predpokladaný (80 mil. eur) a v rozpočte očakávaný (73,9 mil. eur) objem DPFO, ako aj ich najnižšiu skutočnú výšku (39,7 mil. eur) k 30. 6. 2017 má Trnavský samosprávny kraj. Okrem dĺžky ciest II. a III. triedy v jeho vlastníctve k 1. januáru predchádzajúceho kalendárneho roka (2. kritérium), kde je piaty v poradí, a rozlohy (5. kritérium), kde je šiesty v poradí, je v zostávajúcich kritériách na siedmom (kritériá 4 a 6), resp. poslednom – ôsmom mieste (kritériá 1 a 3) v porovnaní so zostávajúcimi VÚC.

Najvyššiu mieru plnenia ministerstvom financií predpokladanej výšky DPFO má k 30. 6. 2017 Bratislavský samosprávny kraj (51,78 %) a plnenia rozpočtu Trnavský samosprávny kraj

(53,75 %). Naopak najnižšiu mieru plnenia predpokladanej výšky DPFO majú Banskobystrický, Prešovský a Košický samosprávny kraj – rovnako 49,68 % a plnenia rozpočtu Nitriansky samosprávny kraj (49,41 %).

O spoločnosti CRIF – Slovak Credit Bureau, s. r. o.:

Spoločnosť CRIF – Slovak Credit Bureau zabezpečuje na Slovensku prevádzku slovenských úverových registrov, bankového a nebankového, prostredníctvom ktorých si banky a stavebné sporiteľne, resp. leasingové a splátkové spoločnosti overujú bonitu a schopnosť svojich klientov splácať budúce záväzky. Obom registrom CRIF – Slovak Credit Bureau zabezpečuje technický servis a služby klientskych centier. Spoločnosť CRIF – Slovak Credit Bureau je prevádzkovateľom významného informačného portálu Cribis Univerzálny register obsahujúceho komplexné informácie o všetkých subjektoch na Slovensku, vrátane informácií o ich platobnej disciplíne.

Spoločnosť CRIF – Slovak Credit Bureau bola založená v máji 2004, jej jediným akcionárom je medzinárodná skupina CRIF, ktorá je štvrtý najväčší prevádzkovateľ úverových registrov a systémov pre podporu úverového rozhodovania na svete.

Profil skupiny CRIF:

CRIF je globálna spoločnosť špecializujúca sa na oblasť rozvoja a riadenia úverového reportingu, obchodných informácií a systémov pre podporu rozhodovania. Bola založená v roku 1988 v talianskej Bologni. Dnes pôsobí na štyroch kontinentoch, a to v Európe, Amerike, Afrike a v Ázii, kde poskytuje svoje služby viac ako 2 400 bankovým a finančným inštitúciám. CRIF je vedúcou spoločnosťou v kontinentálnej Európe v oblasti úverových bankových služieb a je jedným z najväčších poskytovateľov medzinárodných integrovaných služieb pre riadenie obchodných a podnikateľských rizík či efektívne riadenie úverov a pre marketingové rozhodnutia. Patrí tiež k najväčším spoločnostiam, ktoré celosvetovo ponúka systémy pre podporu úverového rozhodovania.

Ďalšie informácie www.crif.sk, www.crif.com