BRATISLAVA 24. mája 2018 (WBN//PR) – Priaznivá ekonomická situácia, rastúce mzdy a lacné úvery spôsobili na Slovensku najrýchlejší rast úverov v celej EÚ. NBS preto pripravila sériu opatrení, ktoré majú tento rast spomaliť. Čo sa zmení a kto na to najviac doplatí?

Od 1.júla 2018 začínajú platiť dve dôležité opatrenia:

- maximálny úver na bývanie bude 90 % z hodnoty nehnuteľnosti (tzv. Loan to Value, 90 LTV). Takzvané 100%-né hypotéky (90 a viac %) v praxi končia,

- maximálny dlh bude 8-násobok ročného čistého príjmu (tzv. Debt to Income, DTI8).

Cieľom NBS je doslova zamedziť tomu, aby úvery „prerástli ľuďom cez hlavu“. Regulovať bude výšku hypotéky nielen vo vzťahu k hodnote nehnuteľnosti, ale aj k príjmu žiadateľa. NBS zároveň postupne obmedzuje podiel úverov medzi 80 a 90 LTV. Od 1. júla 2018 budú môcť banky poskytnúť 35 % takýchto nových úverov.

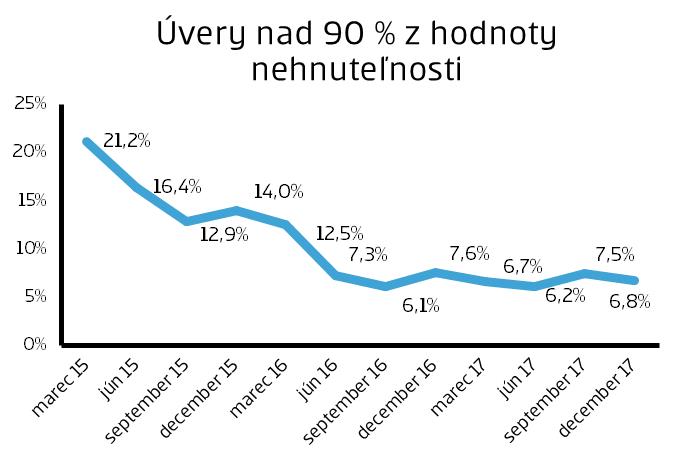

Ku koncu roka 2017 úvery s LTV nad 90% tvorili len 6,8% všetkých úverov na bývanie.

Pokiaľ vás pri žiadosti o hypotéku obmedzuje LTV, vyriešiť to môžete tak, že banke založíte dve nehnuteľnosti, kupovaný byt a byt svojich rodičov. (Pozrite si, ktoré nehnuteľnosti sú problémové). Po splatení časti hypotéky, môžete požiadať banku o zmenu zabezpečenia úveru a rodičovský byt zbavíte ťarchy. Samozrejme s týmto úkonom budú spojené ďalšie dodatočné náklady, poplatok za zmenu úverovej zmluvy a poplatky na katastri.

Pokiaľ nemôžete založiť banke druhú nehnuteľnosť, musíte mať nasporené aspoň 10% z ceny nehnuteľnosti. Úspory v niekoľkotisícovej výške môžu byť veľkým problémom hlavne pre mladých klientov.

Čo je to DTI8 (Debt to Income)?

Ukazovateľ DTI vyjadruje celkovú zadĺženosť vzhľadom k ročnému čistému príjmu. NBS nastavila tento ukazovateľ na výšku 8, čiže celková zadĺženosť žiadateľa o úver môže byť iba vo výške 8-násobku jeho ročného čistého píjmu.

Obmedzenie týmto ukazovateľom najviac pocítia ľudia, ktorí žiadajú o hypotéku sami, bez spoludĺžnika. Pokiaľ ohypotéku žiada dvojica, príjem oboch sa sčíta a môžu si siahnuť na vyššiu hypotéku.

DTI 8 spôsobí problémy aj ľuďom, ktorí už majú rôzne iné pôžičky, kreditné karty, povolené prečerpanie, či tovar na splátky. Úver na bývanie nemusia dostať v potrebnej výške. Odborníci odporúčajú, aby si ľudia prehodnotili, či naozaj využívajú všetky úverové produkty, ktoré majú schválené. Ak nepotrebujete kreditnú kartu, radšej ju zrušte.

Zdražovanie nehnuteľností sa spomalí

Dopyt po bývaní vyplývajúci z rastu miezd, nízkych úrokových sadzieb a celkovej priaznivej ekonomickej situácie mal prirodzene vplyv aj na rast cien nehnuteľností. Tento trend však začína spomaľovať, v budúcom roku zrejme dôjde k stagnácii cien. Na ďalší vývoj cien nehnuteľností bude mať okrem postupného sprísňovania úverových limitov vplyv aj vývoj úrokových sadzieb. Tie na Slovensku už dlhé mesiace patria k najnižším v eurozóne. Očakváva sa, že v roku 2019 úrokové sadzby začnu stúpať, a obdobie extrémne nízkych úrokov sa postupne skončí. Preto pri fixácii úrokovej sadzby treba zvažovať dlhšie fixácie 3-5 rokov.

Portál BANKY.sk denne prináša aktuálne správy z bankového diania doma i v zahraničí. Okrem správ uľahčuje čitateľom orientáciu v bankových produktoch a pomáha im pri správnom výbere. Súčasťou portálu je aj odborné poradenstvo na aktuálne témy, kde sa čitatelia môžu dozvedieť viac o riešení svojich praktických otázok z oblasti bankových služieb. Okrem iného tam nájdete aj aktuálne kurzové lístky a finančné kalkulačky.