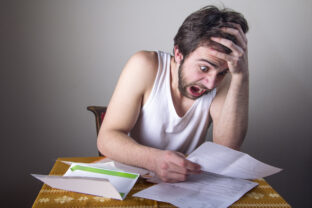

Podľa odborníkov je kľúčové vedieť rozpoznať, že sa domácnosť dostáva do problémov ešte skôr, ako príde prvá exekúcia či odpojenie od energií.

Rastúce životné náklady, neistota na trhu práce a dlhodobo napäté rodinné rozpočty dostávajú mnohé slovenské domácnosti na hranicu finančných možností. Problémom sa potom môže stať aj platenie bežných výdavkov či splátok. Odborníci radia nečakať, kým sa problém ešte viac prehĺbi, ale konať včas, vecne a s jasným plánom. Upozornila na to Asociácia slovenských inkasných spoločností (ASINS).

Podľa odborníkov je kľúčové vedieť rozpoznať, že sa domácnosť dostáva do problémov ešte skôr, ako príde prvá exekúcia či odpojenie od energií. Varovnými signálmi sú podľa nich opakované meškania s platbami nájomného, hypotéky, energií či splátok úverov. Problémy signalizuje aj to, ak človek začína platiť len to najnutnejšie a ostatné faktúry odkladá bez jasného plánu, z čoho ich uhradí.

Najväčšie riziká

Mimoriadne rizikové je podľa odborníkov aj časté využívanie drahých pôžičiek alebo rýchlych úverov na preklenutie mesiaca. Ešte vážnejším signálom je podľa nich situácia, keď domácnosť staré dlhy opakovane refinancuje novými a celková suma záväzkov sa postupne zvyšuje.

Aj pol percenta rozhoduje. Ako ušetriť na hypotéke ešte pred zdražením a kto by mal spozornieť ako prvý?

„Ak už rozpočet prestáva vychádzať, je dôležité čo najskôr si priznať realitu a stanoviť si poradie priorít pri platení účtov. V čase napätých financií je kľúčové udržať si bývanie, prístup k energiám a základné životné potreby. Práve omeškané platby bývajú jedným z prvých signálov, že domácnosti začína unikať kontrola nad financiami,“ pripomenul prezident ASINS Martin Musil.

Poriadok v zmluvách

Odborníci radia urobiť si poriadok v zmluvách a celkovom zadlžení. Odporúčajú spísať si všetky záväzky od bankových úverov, kreditných kariet, povolených prečerpaných zostatkov na účte, až po nebankové pôžičky, nákupy na splátky, leasingy a nezaplatené faktúry. Zamerať sa pritom treba na aktuálnu výšku dlhu, mesačnú splátku, termín splatnosti a dôsledky omeškania.

„Až keď má domácnosť takýto prehľad, vie rozumne vyhodnotiť, ktoré záväzky treba riešiť ako prvé a kde hrozí najrýchlejší nárast úrokov, sankcií a poplatkov,“ zhrnula ASINS.

Dôležitá komunikácia s veriteľmi

Ak sa už dlhy kopia, dôležité je podľa odborníkov komunikovať s veriteľmi a inkasnými spoločnosťami. Podotkli, že ľudia často odkladajú riešenie, čím svoju situáciu len zhoršujú.

„Prax ukazuje, že čím skôr dlžník prizná problém a otvorene vysvetlí svoju situáciu, tým väčšia je šanca nájsť prijateľné riešenie,“ zhodnotili odborníci z asociácie. Tým môže byť napríklad úprava splátkového kalendára, dočasne nižšia splátka alebo dohoda o inom realistickom režime úhrad.

Slováci pristupujú k sporeniu rôzne, generácia Z začína uprednostňovať investovanie

„Keď sa domácnosť dostane pod tlak, je namieste hľadať legálne a bezpečné spôsoby, ako získať úľavu. Jednou z ciest môže byť dohoda s veriteľom alebo inkasnou spoločnosťou o novom splátkovom kalendári, ktorý zohľadní aktuálne príjmy a výdavky dlžníka. V mnohých prípadoch je možné predísť súdnemu a exekučnému konaniu tým, že sa navrhne realistická, hoci aj nižšia splátka, a tá sa dôsledne dodržiava,“ doplnil Musil.

Najhoršie je ignorovanie výziev či nepreberanie pošty

Asociácia upozornila, že brať si nové úvery na splatenie starých nie je dobrým riešením. Hoci podľa odborníkov môže na chvíľu vytvoriť pocit úľavy, zvyčajne nerieši príčinu problému a často ešte zvýši celkové zadlženie. Rovnako rizikové je žiadať o odklad splátok bez jasného plánu, z čoho ich dlžník neskôr uhradí. Za najhoršie riešenie však asociácia považuje ignorovanie výziev či nepreberanie pošty.

„Problém tým nezmizne. Naopak, zvyčajne sa presunie do právneho vymáhania, kde sú už možnosti dohody podstatne obmedzenejšie a celá situácia býva finančne aj psychicky náročnejšia,“ prízvukovala asociácia.