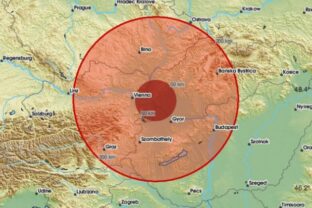

Víkendové zemetrasenie s epicentrom neďaleko Šamorína, ktoré bolo citeľné v Bratislave, Trnave, Seredi aj širšom okolí, otvorilo nielen otázku rozsahu škôd, ale aj reálneho nastavenia poistných zmlúv.

Otrasy s magnitúdou približne 4,3 až 4,5 spôsobili praskliny na stenách, poškodené omietky, posunuté konštrukčné prvky či zničené zariadenie domácností. Poisťovne už evidujú desiatky až stovky hlásení a očakávajú, že ich počet bude ešte rásť.

Poškodené omietky a praskliny

Allianz – Slovenská poisťovňa podľa riaditeľa odboru likvidácie poistných udalostí Dária Nógliho zaevidovala najmä poškodené omietky, praskliny na stenách či rozbité predmety v domácnostiach. Poisťovňa zároveň avizuje, že v lokalitách, kde bude potvrdená úroveň zemetrasenia 6 podľa stupnice EMS-98, bude poistné plnenie vyplácať automaticky.

Zemetrasenie na Slovensku: Otrasy boli cítiť najmä v Bratislave. Kde sa nachádzalo epicentrum? – VIDEO

Uniqa eviduje približne 100 nahlásených udalostí, prevažne z Bratislavy a okolia, pričom predbežná výška škôd dosahuje asi 250-tisíc eur. „K vybaveniu poistných udalostí budeme pristupovať čo najrýchlejšie a budeme sa snažiť vyjsť klientom maximálne v ústrety,“ uviedla poisťovňa s tým, že klientom je pripravená vyplácať aj preddavky.

Rozhodujú konkrétne podmienky

Zemetrasenie je podľa oboch poisťovní súčasťou základného balíka poistenia nehnuteľnosti a domácnosti, no rozhodujú konkrétne podmienky. Ako upozorňuje poistná analytička Swiss Life SelectErika Šabíková, mnohí majitelia nehnuteľností sú presvedčení, že ak majú uzatvorené majetkové poistenie, riziko zemetrasenia je automaticky kryté.

Zemetrasenie pri Bratislave o sile 4,3 magnitúdy: Obyvatelia hlásia otrasy, seizmológovia potvrdili udalosť

„Realita je však zložitejšia,“ hovorí. Podľa nej nie každá škoda spôsobená otrasmi musí byť automaticky uznaná ako poistná udalosť, keďže rozhodujú presné definície, minimálna intenzita otrasov a konkrétne znenie zmluvy.

Magnitúda nerozhoduje

V médiách sa zvyčajne uvádza magnitúda, ktorá vyjadruje energiu uvoľnenú v ohnisku zemetrasenia. V poistení však podľa Šabíkovej magnitúda sama o sebe často nerozhoduje. Poisťovne pracujú s Európskou makroseizmickou stupnicou EMS-98, ktorá hodnotí účinky otrasov v konkrétnom mieste. Teda to, ako pôsobili na ľudí, budovy a infraštruktúru. Intenzita sa pritom môže líšiť podľa lokality.

„Pre poisťovňu je preto zvyčajne rozhodujúce, aký stupeň bol určený v mieste poistenia, nie v epicentre a nie číslo, ktoré zaznie v médiách,“ vysvetľuje analytička. Niektoré poisťovne vyžadujú, aby zemetrasenie dosiahlo minimálny stupeň podľa EMS-98 priamo v mieste poistenia, iné posudzujú individuálne príčinnú súvislosť medzi otrasmi a škodou.

Poistky aj hypotéky sú podľa odborníkov pod tlakom. Čo čaká domácnosti v roku 2026?

Dôležitým faktorom je aj správne nastavená poistná suma. „Aj keď máte zemetrasenie dojednané a podmienky sú splnené, výška plnenia závisí od dojednanej poistnej sumy uvedenej v zmluve,“ upozorňuje Erika Šabíková. Ak je nehnuteľnosť podpoistená, poisťovňa môže plnenie krátiť v rovnakom pomere. Inými slovami, ak je dom poistený len na polovicu svojej reálnej hodnoty, klient môže dostať len približne polovicu vzniknutej škody.

Dôkladná dokumentácia

Poisťovne zároveň zdôrazňujú význam dôkladnej dokumentácie. Riaditeľka Slovenskej akadémie poisťovníctvaEva Stoklásová odporúča vyhotoviť detailnú foto a video dokumentáciu bezprostredne po udalosti, aby bolo možné preukázať príčinnú súvislosť medzi zemetrasením a poškodením. Upozorňuje tiež, že aj menšie škody je vhodné nahlásiť čo najskôr, keďže neskoršie preukazovanie súvislosti s otrasmi môže byť komplikovanejšie.

Pokusy o podvody v poisťovni Uniqa rástli aj v tomto roku, priemerná suma presahovala tri a pol tisíc eur

Skúsenosti z minulosti ukazujú, že škody môžu byť výrazne vyššie, než sa na prvý pohľad zdá. Manažér poistenia majetku v Uniqa Róbert Koch pripomína prípad zo zemetrasenia na východe Slovenska spred troch rokov, keď celková škoda presiahla 200 000 eur a dom sa stal neobývateľným. Podľa neho správne nastavená komplexná poistka umožnila rodine finančne pokryť obnovu bývania.

Aktuálne otrasy na juhozápade Slovenska tak nie sú len otázkou statiky budov, ale aj testom poistných zmlúv. Ukazujú, že rozhodujú detaily. Od typu krytia cez intenzitu otrasov v konkrétnej lokalite až po aktuálnosť poistnej sumy. A ako upozorňuje Erika Šabíková, po otrasoch už podmienky meniť nejde, preto má zmysel skontrolovať poistku v čase pokoja, nie až v momente, keď sa na stenách objavia prvé praskliny.